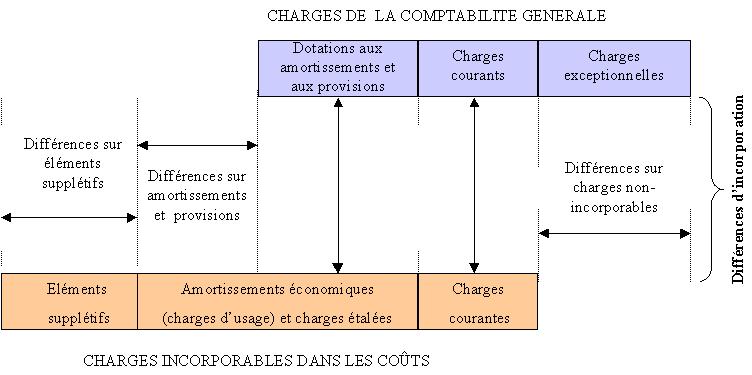

Les charges incorporables dans les coûts

Les charges

de la comptabilité analytique ne sont généralement

pas les mêmes que celles de la comptabilité générale

car les charges de la classe 6 sont reprises puis retraitées afin

de déterminer les charges incorporables dans les coûts.

Passage des charges de la comptabilité générale aux

charges incorporables dans les coûts

Les charges exceptionnelles de la comptabilité générale

Non incorporables dans les coûts, elles constituent des différences

d'incorporation (différences sur charges non incorporables)

Les dotations aux amortissements et aux provisions

Les dotations aux amortissements ont subi des déformations importantes

d'origine fiscale. on leur substitue, en comptabilité analytique,

des amortissements économiques appelés charges d'usage.

On substitue aux dotations aux provisions inscrites en comptabilité

générale des "charges étalées" plus conformes

à la réalité. Les différences sur amortissement

et provisions constituent des différences d'incorporation.

Les éléments supplétifs

...sont des éléments qui ne figurent pas dans les charges

de la comptabilité générale, mais qui sont incorporés

dans les coûts. Ils représentent, en totalité, des

différences d'incorporation ( différences sur éléments

supplétifs ). Ils comprennent la rémunération

du travail de l'exploitant et la rémunération des capitaux

propres.

Illustration du calcul des charges incorporables et des

différences d'incorporation

Les charges enregistrées en comptabilité générale

sont généralement payées à terme échu

(pour la période écoulée), parfois à terme

à échoir (pour le période à venir).

La périodicité d'enregistrement des charges peut-être:

-mensuelle (salaires, loyers...)

- bimestrielle ou trimestrielle (téléphone, électricité,

eau, certains impôts...)

- annuelle (primes d'assurances, certains impôts et taxes, abonnements

à des revues, dotations aux amortissements et provisions...)

Les coûts étant généralement calculées

mensuellement, il convient de répartir les charges bimensuelles,

trimestrielles ou annuelles également entre les différent

mois selon la méthode de " l'abonnement des charges". Ainsi

les primes d'assurance sont réparties à raison d'un

douzième chaque mois, la consommation d'eau à raison d'un

tiers par mois...

Pour effectuer les calculs avec vos propres chiffres, vous pouvez ouvrir

un tableau excel en cliquant sur l'image ci-dessous si vous utilisez Microsoft

Internet Explorer, ou si vous utilisez Netscape Navigator en ouvrant sous

excel le fichier :

" http://www.chez.com/controlegestion/chargesinc.xls ".